こんにちは。弁護士の浅見隆行です。

大手損害保険会社4社が、2024年2月29日、金融庁に業務改善計画を出し、4社合計で役員132人の報酬を減額処分することなどが明らかになりました。

また、大手損害保険会社4社が、保険契約者である顧客企業とのなれ合い防止のために、顧客企業の株式を保有する政策保有株式を順次売却することも明らかになっています。

これらの動きは、金融庁が、2023年12月26日に、大手損害保険会社4社が企業向け保険料を事前調整していたことについて、

- 「独禁法に抵触すると考えられる行為(価格カルテル)または独禁法の趣旨に照らして不適切な行為」である、

- 「その背景にある態勢上問題が認められた」として、

業務改善命令を発したことに基づきます。

今回の発端となったとなった東急向け保険料や仙台空港向け保険料の事前調整の件については、以前にブログ記事で取り上げています。

大手損害保険会社4社の企業向け保険料の事前調整とは

大手損害保険会社4社による企業向け保険料の事前調整が行われたとされているのは、複数の損害保険会社が共同して1つの保険契約を引き受ける「共同保険」です。

共同保険では、1つの保険契約を複数の損害保険会社が引き受ける代わりに、顧客企業が各損害保険会社の負担割合を決めます。

1000億円の保険契約をA社が40%、B社が30%、C社が20%、D社が10%負担するとすれば、いざ保険金を支払う場面では、損害保険会社各社は、自己の負担割合分だけ支払えばよいことになります。

この負担割合を決めてもらうために顧客企業に示す見積もり額を大手損害保険会社4社が事前に調整していたことが、独禁法に抵触する(価格カルテル)または独禁法の趣旨に照らして不適切である、とされたのです。

なぜ価格カルテルを行ってしまったのか

違法または不適切であると認識がない

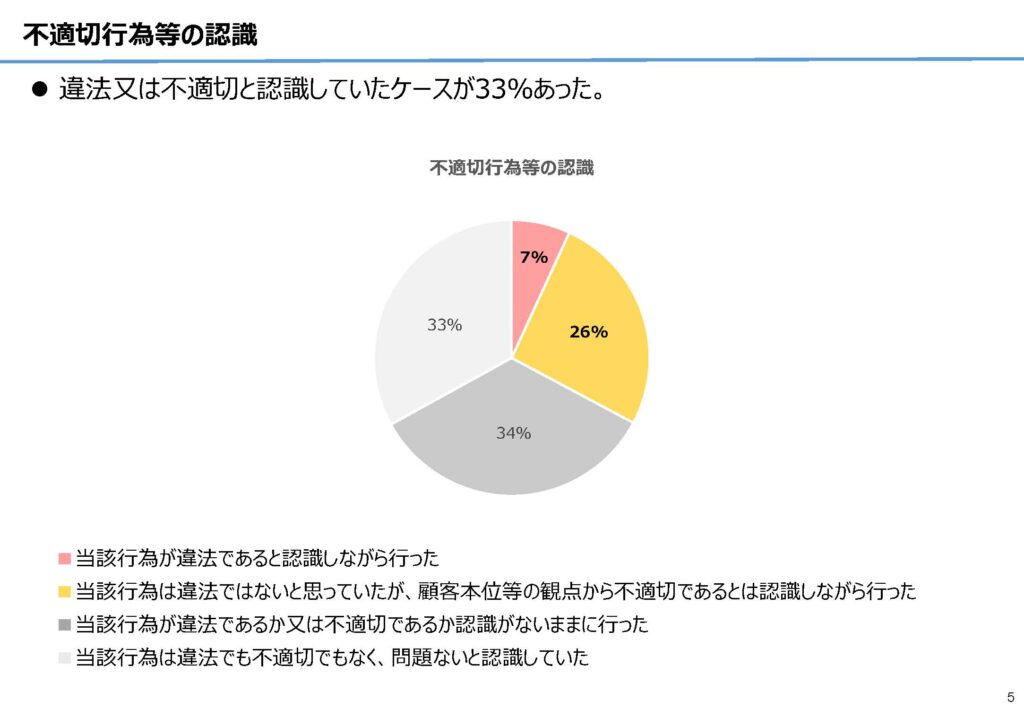

ある程度コンプライアンスについての教育を受けているビジネスパーソンなら「価格カルテルが独禁法違反であるか?」を問われたら「違法」と答えるはずです。

しかし、金融庁の調査結果によると、「違法または不適切であると認識していた」のは33%に留まり、残りの67%はその認識すらなかった、と回答しています。

今後のコンプライアンス教育への影響

違法または不適切であるとの認識すらしていなかった者は、

- 価格カルテルが独禁法違反であるとの知識がない

- 価格カルテルが独禁法違反であるとの知識はあるけれど、自己が行っている企業向け保険料の事前調整が価格カルテルに該当するおそれがあるとのあてはめができていない

の2パターンがあったはずです。

違法か不適切であると認識していながら正直に調査に回答していない者もいるかもしれません。

2の法知識はあるけれど具体的な事案をあてはめができていないパターンは、大手損害保険会社4社に限らず、他の企業でもありうることです。

今では、上場会社やそのグループ会社では、役職員に対してコンプライアンスの教育を実施していない会社はないと言っていいでしょう。非上場会社でも、多くの会社がコンプライアンス教育は実施しているはずです。

その結果、法律知識を持っているビジネスパーソンは以前に比べると増えた印象を受けます。

ところが、その法律知識を具体的なケースにあてはめることができなければ、法律知識を身につけたことはただ雑学を増やしただけの意味しかなく、不正を予防するためのコンプライアンス教育としては何の意味もありません。

この調査結果を反面教師として、今後のコンプライアンス教育では、法律知識を身につけさせるだけではなく、法律知識を具体的なケースにいかに落とし込んでいくかが重要になると言っていいでしょう。

前任者からの引継ぎと、上司からの指示

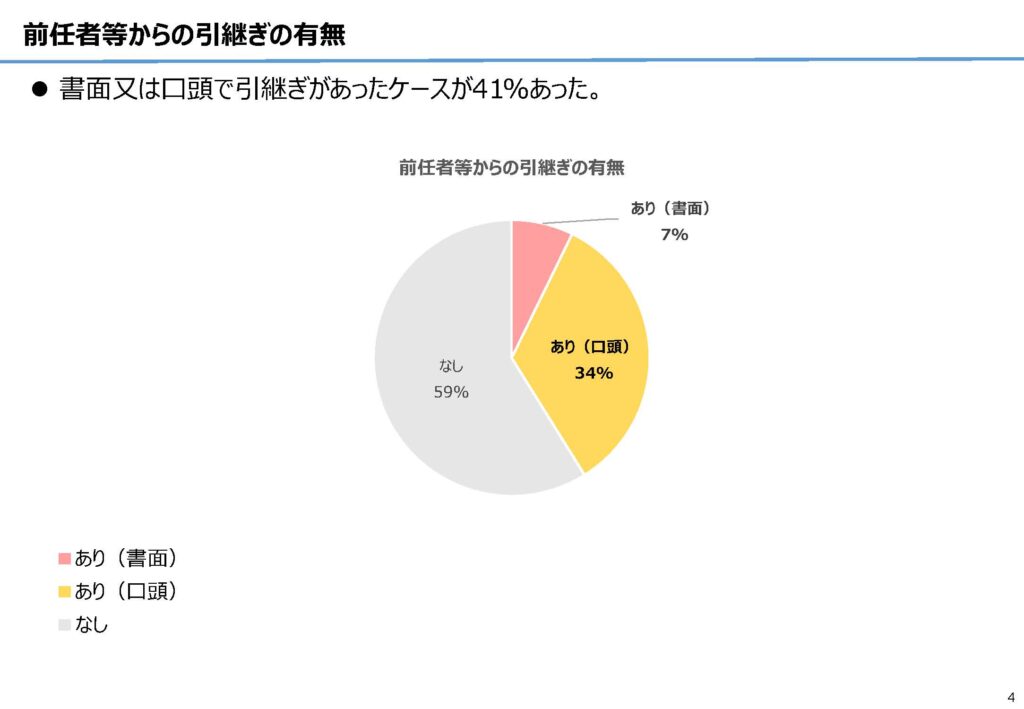

金融庁の調査結果によると、前任者からの引継ぎがあったケースが41パーセントにも達しました。

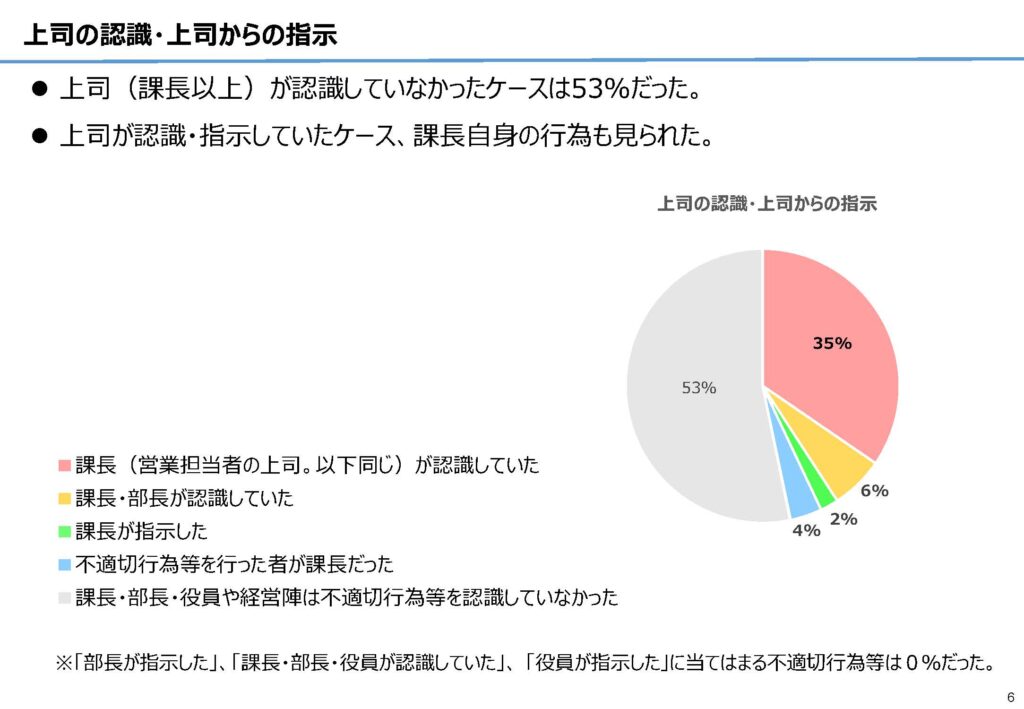

また、課長以上の上司が認識・指示していたケースと、課長が不適切行為等を行っていたケースとの合計は47%にも達します。

他方で、課長・部長・役員・経営陣は不適切行為等を認識していなかったケースが53%もあります。

そもそもガバナンスが機能していなかったから現場が独断専行し役員・経営陣らまで情報があがっていなかったのか、それとも、ガバナンスの歪みにより役員・経営陣らには売上等の一部の情報だけしか届けられていなかったのは気になるところです。

今後のガバナンスへの影響

上記の結果からわかるのは、一度、企業向け保険料の事前調整という独禁法違反またはその趣旨に違反する不適切行為が始まってしまうと、社内でそれは当然のように引き継がれ、その後は誰も止められない、ということです。

- 「前任者が行っていたのだから、このまま続けて問題がないだろう」と思考が停止してしまっているパターン

- 「前任者が行っていたのに、ここで止めたら問題がある」と過去への影響力を考えて止められなかったパターン

などが考えられます。

課長が違法・不適切であると認識していなかった場合は、そもそも違法性の検証すらしなかったわけで、1のパターンでしょう。

これは管理職として監視・監督する意識が低すぎるか、または法律知識があるけれどもあてはめができていないのが原因だろうと思います。

また、課長が違法・不適切と認識していたのに続けた場合は、2のパターンが多いのではないでしょうか。

中には、未だに売上の追求がコンプライアンスの重要性を上回ると時代錯誤の感覚の持ち主がいたかもしれません。

2のパターンの場合には、内部通報するか、せめて法務・コンプライアンスの担当部署に「価格カルテルとして問題があるのではないか」と問い合わせくらいはしてほしかったです。

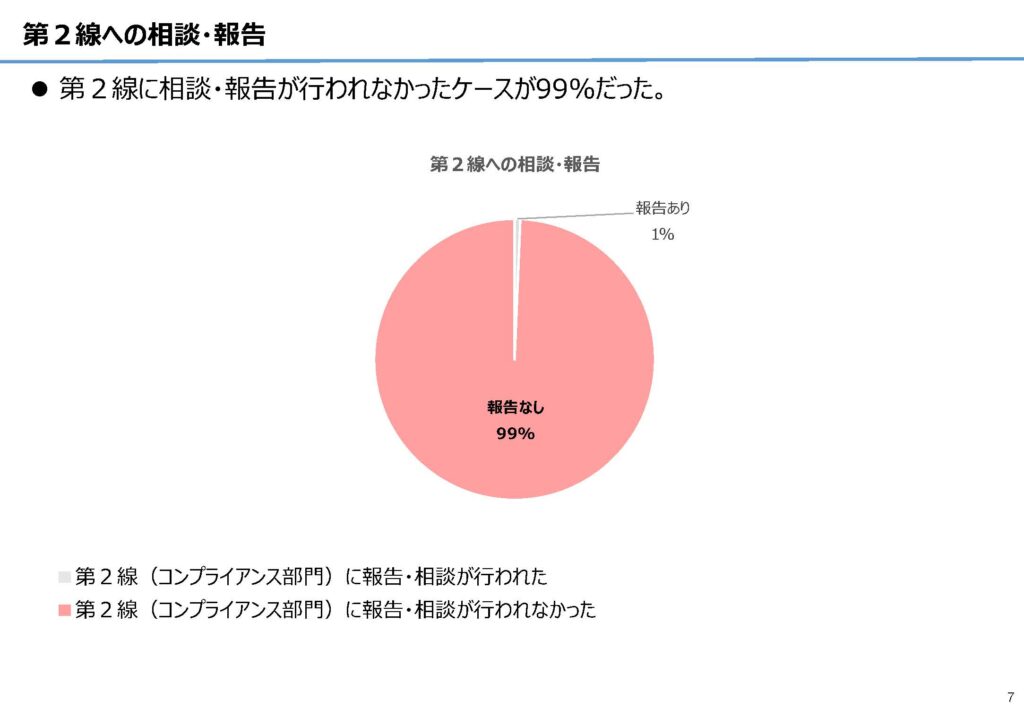

金融庁の調査結果によると、99%がコンプライアンス部門に報告・相談が行われなかったとあるので、コンプライアンスよりも売上追求が上回ってしまったのかもしれません。

業務停止命令には、

2010年代後半からは、自然災害の頻発・激甚化等により、損害保険業界全体として、火災保険の大幅な赤字が常態化した。そのため、損害保険大手各社は、トップライン(保険料収入)からボトムライン(利益)重視に舵を切る又はボトムラインを向上させる取組みをより強化した。これにより、保険契約の更改にあたって、特に保険料の値上げや補償内容の縮小など、保険契約者と利害が対立しやすい交渉が行われる機会が増加してきたと考えられる。更に、企業向け保険契約においては、新規契約の割合が小さく、総じて減少傾向にあり、更改契約での脱落やシェアダウンを新規契約獲得で挽回しにくい状況にあり、営業担当者にとって、更改契約を落とせないというプレッシャーが年々強まっていく状況にあったと考えられる。

https://www.fsa.go.jp/news/r5/hoken/20231226/20231226.html

と、損保業界を取り巻く環境の変化などが同情的な事実が記載されていますが、だからといって、独禁法違反の価格カルテル、独禁法の趣旨に照らした不適切行為が許されるわけでもありません。

公正取引委員会の動き

企業向け保険料の事前調整については、公正取引委員会も、2023年8月10日に大手損害保険会社4社に資料の提出を要請し、12月19日に大手損害保険会社4社に立入検査に入っています。

2024年3月4日時点では、排除措置命令、課徴金納付命令などの行政処分はまだ出ていません。

いずれ課徴金納付を命じられれば、違法行為により損害が発生したとして取締役に対する株主代表訴訟が提起されるかもしれません。

今後の公正取引委員会の動きも注視した方がよさそうです。