こんにちは。弁護士の浅見隆行です。

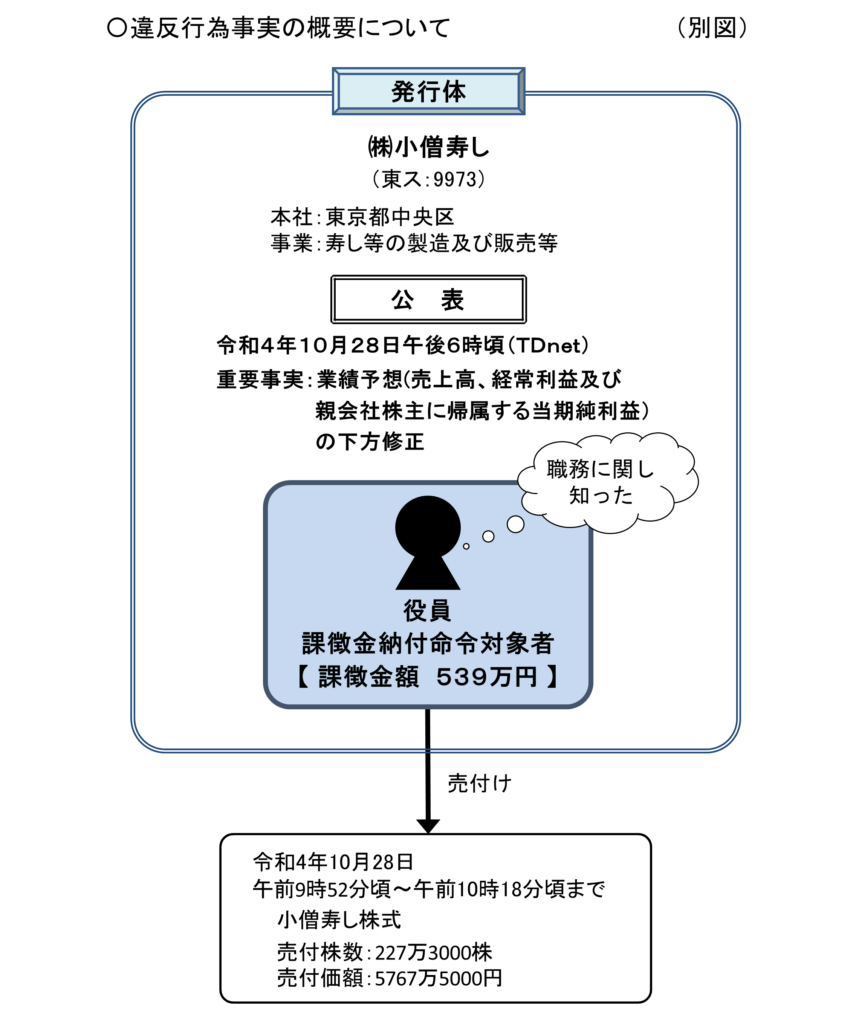

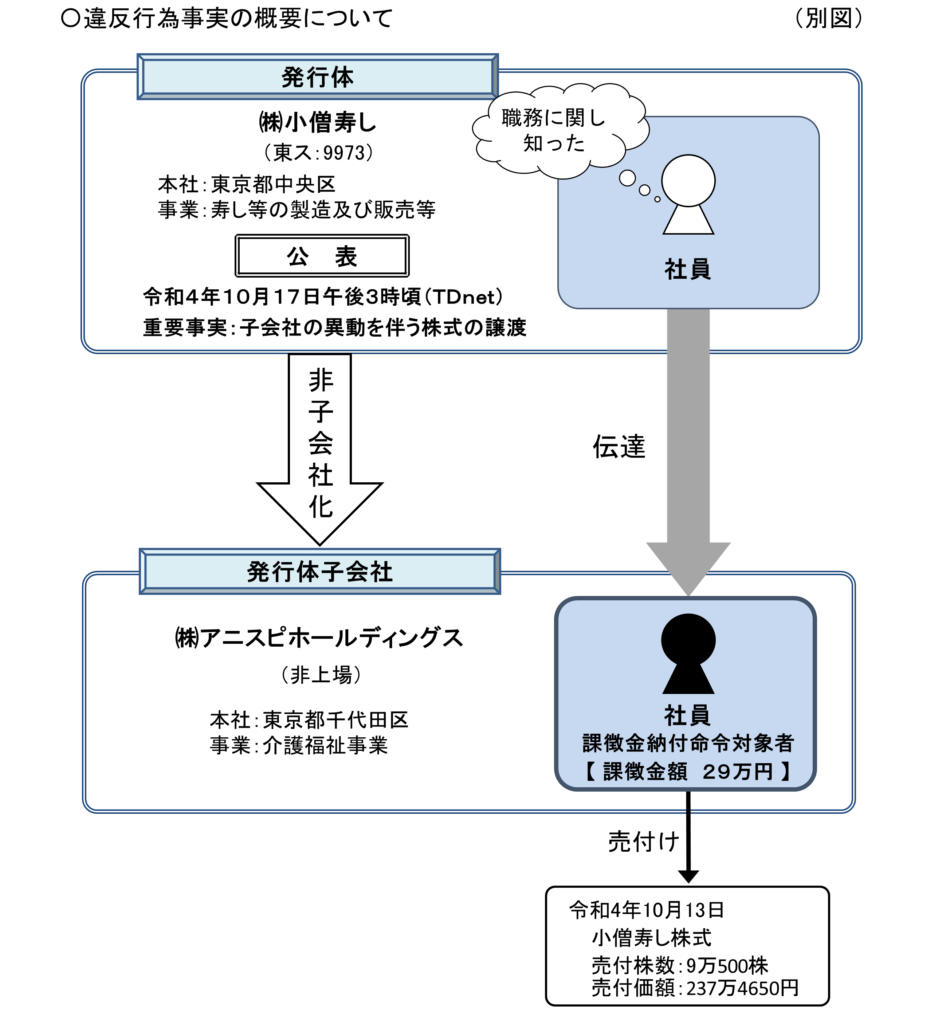

2024年5月24日、証券取引等監視委員会は、小僧寿し役員(当時)が2022年10月28日にインサイダー取引規制違反となる株式の売付をしたケースと、小僧寿しの子会社アニスピホールディングスの従業員が2022年10月13日にインサイダー取引規制違反となる小僧寿しの株式の売付をしたケースについて、各別に課徴金納付命令を勧告しました。

※2024/08/10追記

2024年8月6日、金融庁は子会社の従業員によるインサイダー取引規制違反について20万円の課徴金納付命令を決しました。

同日に公表された小僧寿しのケースですが、別個の2つのインサイダー取引です。

事実の概要については、証券取引等監視委員会のサイトに概要図が掲載されていたので、そちらを引用します。

インサイダー取引を防止するための社内体制の整備

東証の有価証券上場規程が、

- 上場会社は、当該上場会社の役員等に対し、当該上場会社の計算における内部者取引を行わせてはならない(442条)

- 内部者取引の未然防止に向けて必要な情報管理体制の整備を行うよう努めること(449条1項)

- 上場内国会社は、前項に規定する体制の整備の一環として、J-IRISS(日本証券業協会が運営する内部者登録・照合システムをいう。)への情報の登録を行うよう努めること(449条2項)

と定めていることもあり、上場会社各社は「インサイダー取引防止規程」「内部者取引防止規程」などの社内規定を定め、かつ、インサイダー取引を防止するための社内体制を整備しています。

おそらく小僧寿しもインサイダー取引を防止するために、こうした社内規定を定め、社内体制を整備していたはずです。

インサイダー取引を防止するための社内体制を機能させる運用のあり方

社内規定を定め社内体制を整備していても役員によるインサイダー取引が発生してしまった以上は、社内体制が機能していなかったと理解するしかありません。

では、なぜ社内体制が機能しなかったのでしょうか。

上場規程が定める上記3つの条項別から考えてみましょう。

上場会社の役員等にインサイダー取引を行わせてはならない

東証が2010年6月に公表した「内部者取引防止規程事例集」には、上場会社各社の社内規程が紹介されています。

これを見ると、上場会社の役員等にインサイダー取引を行わせないために、

- インサイダー取引を禁止する

- 株式の売買を禁止する期間を定める

- 株式の売買を許可制・届出制にする

- 株式の売買の是非を社内で事前に照会させる

- 株式の売買は持ち株会を通じて行う

- 自社株式だけではなく他社株式の売買も禁止する

- インサイダー取引以前に役職員による利得行為を禁止する

などを定めている会社が紹介されています。

「インサイダー取引の禁止」は当たり前ですし、それを明示しただけではインサイダー取引は防止しきれません。

そこで、実際にインサイダー取引を防止できるように各社が環境・体制を整えていることがわかります。

こうした株式取引そのものを行いにくくする環境・体制を整備したとしても、そもそも環境・体制が整備されていることを役員・従業員に認識させ、利用してもらわなければ片手落ちです。

また、「インサイダー情報をきっかけに儲けよう」とのずる賢い意識を捨てさせ、「インサイダー取引を行ってはいけない」との真っ当な意識を役員・従業員に持たせることも必要です(そもそもズルをしてでも儲けようという考えを持っている人を役員に選任しないことも重要です)。

社内の環境・体制を周知させるほか、他社事例などを紹介して「こんな方法でもインサイダー取引規制違反になるんだ」と理解してもらう教育・研修が不可欠です。

しかも、教育・研修は1回限りではなく、しつこく何度も行うことが大事です。

情報管理体制の整備・機能

- 情報伝達そのものを禁止する

- 情報を伝達してはいけない相手を定める

- 情報を「話題」にしてはいけない場所を定める

- 情報を管理する部署、公表のタイミングや方法を決定する責任者を定める

- メディアからの取材への対応を定める

などが紹介されています。

情報を伝達してはいけない相手

「情報伝達そのものを禁止する」のは当たり前ですが、それ以外に、情報を伝達してはいけない相手を定めること、情報を「話題」にしては行けない場所を定めることによって、役員・従業員にインサイダー情報の取扱い方法のイメージを持たせることは過去の事例に照らしても効果的であるように思います。

知人や子会社従業員に情報を伝達したことからインサイダー取引が行われ、刑事事件に発展したケースも少なくありません。

情報を「話題」にしてはいけない場所

事例集に紹介されていた事例(58)では、情報を「話題」にすることさえも禁止とすることで、思わぬきっかけで漏えいしてしまうことを防止しているのは、非常に良いと思います。

ビジネスマナーとしてエレベーターや飲食店の中では仕事に関する話題をしないように指導しているケースは多く見られます。

しかし、ただのビジネスマナーに留まらず、情報漏えいを防ぐためにエレベーターや飲食店の中で話題にしてはいけないと役員・従業員に認識させることは重要です。

2008年4月には、野村證券の企業情報部六課に在籍していた従業員が、自分が担当する案件のほかに同課で扱っていたM&Aに関するインサイダー情報を社外の友人に漏えいし、かつ、他の証券会社に持っていた口座で4銘柄6万7500株(約4175万円)を買い付けるインサイダー取引を行い、約1300万円の利益を得たことで、懲役2年6月、執行猶予4年、罰金100万円、追徴金約635万円の有罪判決となり、友人も懲役2年6月、執行猶予4年、罰金300万円、追徴金は従業員と連帯で約635万円、友人単独で約4900万円の有罪判決となったケースがあります(東京地裁2008年12月25日)。

野村證券の特別調査委員会の調査結果に、詳細が説明されています。

このケースは、自分が担当する案件以外のインサイダー情報を、社内で知ったことで、インサイダー取引の規模が大きくなりました。

特別調査委員会報告書には、「他課のホワイトボード(日程表)の行く先を見て推測して購入した」との記載もあり、エレベーターや飲食店の中での会話以外にも、ホワイトボードの記載からもインサイダー情報が漏えいする可能性があることが伺えます。

社内の共有サーバや共有フォルダの注意点

今なら社内で従業員相互のカレンダーを見られるシステムを導入している会社も少なくないでしょう。

そうなると、ますますインサイダー情報が漏れやすいと言えます。

インサイダー情報を扱っているときには、カレンダーに記入する際に、訪問先や打ち合わせ先の社名や会議の内容を明記せずに多少ぼやかすことも必要かもしれません。

さらに、現在は多くの会社が情報をデータで管理し、その管理も社内の共有サーバや共有フォルダに保存していることがほとんどでしょう。

こうした社内の共有サーバや共有フォルダでの情報管理もインサイダー取引につながる可能性があることを認識させることは必要だと思います。

日興証券従業員インサイダー事件では、部署内での他人の電話での会話内容と社内の共有フォルダがインサイダー情報を入手するきっかけになりました。

詳しくは、以前にブログにまとめましたので参考にして下さい。

J-IRISS(ジェイ・アイリス)への情報の登録

最後の、J-IRISS(ジェイ・アイリス)への情報の登録は、システムで役員によるインサイダー取引を検知しようとするものです。

上場規程では努力義務になっていますが、インサイダー取引を防止することを考えれば、こうしたシステムに登録し、システムを積極的に活用していくことも運用上考えるべきだと思います。