こんにちは。弁護士の浅見隆行です。

ZOZOの中国子会社役員が、

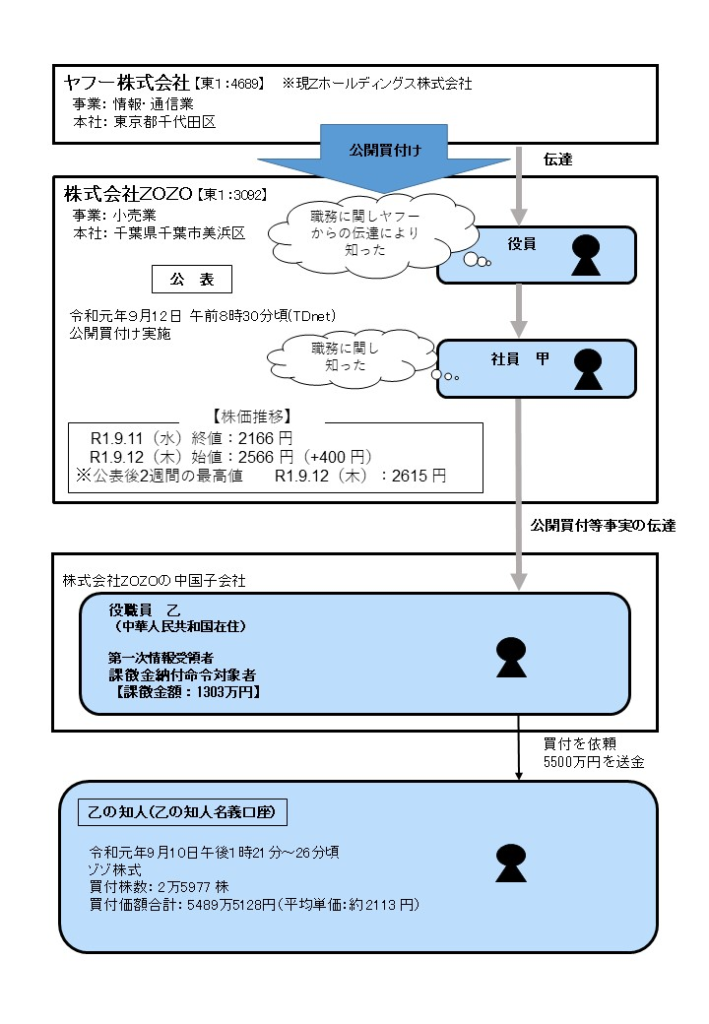

- ヤフー(現、Zホールディングス)がZOZOの株式を公開買い付け(TOB)すると機関決定したインサイダー情報を、

- ZOZOの従業員から伝達を受け、

- 2019年9月12日午前8時30分に公表される前の、9月10日に知人名義の口座でZOZOの株式2万5977株を5489万5128円で買い付けた(知人が買い付ける代金5500万円を送金した)

として、証券取引等監視委員会は1303万円の課徴金納付命令を金融庁に勧告しました。

なお、日経新聞によると、証券取引等監視委員会が中国証券監督管理委員会と連携してインサイダー取引の調査を行い課徴金を勧告したのは初めてだそうです。

※2025年1月17日追記

金融庁は2025年1月14日、中国子会社役員に対し、課徴金1303万円の納付を命じました。

納付命令では、「被審人(※中国子会社役員)は、B(※ZOZOの社員)と面談をした直後の令和元年(2019年)9月9日午後10時頃、知人のEに対し、「明日お金を振り込むので」、「そのお金を使って、明日中にZOZOの株をできるだけ買ってほしい」などと依頼し、翌日の令和元年9月10日午前11時34分頃から同日午前11時39分頃にかけて、被審人名義の銀行口座から5500万円を出金し、E名義の銀行口座に送金した上、同日午後1時21分頃から同日午後1時26分頃までの間に、E名義の証券口座を通じて、ZOZO株式合計2万6500株を、買付価額合計5610万5479円で買い付けた」との事実が補足説明されています。

証券取引等監視委員会のサイトに掲載されている以下の概要図がわかりやすいです。

このケースで一番悪いのは、役員がインサイダー取引をしたことです。

ただ、そもそも、

- ZOZOがTOBされることを子会社役員に情報伝達する必要があったのか

- 国内だけではなく海外(中国)の子会社役員をどう統制すべきだったのか

の2点が疑問です。

1はインサイダー情報を共有する範囲に関わる問題で、2はグループ・ガバナンスとグローバル・ガバナンスに関わる問題です。

インサイダー情報を共有する範囲

まずは、インサイダー情報を共有する範囲として、ZOZOがTOBされることを子会社役員に情報伝達する必要があったのかについて、です。

TOBの当事者となった会社の役員

ヤフーがTOBすることによって、ZOZOは子会社になります。

そのため、自社の置かれた環境が変化する事情について、ZOZOの取締役、監査等委員である取締役、執行役員などの役員が情報を共有することは当然です。

もしこれがヤフーによる敵対的TOBである場合には、ZOZOはポイズンピルなどの買収防衛策の発動や導入を検討しなければならないからです。

事前にZOZOとヤフーとが協議して行われた友好的TOBである場合には、ZOZOの役員は取締役会や経営会議にて、ヤフーの子会社になることやTOBされる方向性は承知していはずです。

そうだとすれば、ヤフーがTOBの実施を機関決定した時点により、ZOZOの役員がインサイダー取引の規制に服することについて、役員に注意を促す意味で、情報を共有する必要性はあります。

子会社の役員

情報管理の観点からは、インサイダー情報に限らず、機密に関わる情報を共有する範囲は必要最小限度であるべきです。

TOBの当事者となるZOZOの役員であったとしても、当初は一部役員でしか情報を共有しないでヤフーと協議し、子会社化の方向性がある程度固まってから、他の役員に共有することになったはずです。

その延長で考えると、別法人である子会社の役員に、親会社であるZOZOがヤフーによってTOBされ子会社化するとのインサイダー情報を共有する必要性があったのか、疑問です。

親会社と子会社との役員が兼任している場合には必然的に知ることになるでしょう。

しかし、役員を兼任していない場合には、子会社の役員にインサイダー情報を共有しなくてもよいと思います。

子会社役員の動揺を防ぐために情報を共有する意味はあるのかもしれませんが、しかし、その目的であれば、インサイダー情報を公表するのと同時に子会社・グループ会社役員向けにWeb会議などで一斉に情報を共有すれば足りるのではないでしょうか。

今回、ZOZOの従業員が、インサイダー情報が公表される前に中国子会社役員に情報を伝達した目的が何かが気になります。

グループ・ガバナンス×グローバル・ガバナンス

次に、海外(中国)の子会社役員をどう統制すべきだったのか、グループ・ガバナンス×グローバル・ガバナンスの問題です。

今回のケースは、子会社役員によるインサイダー取引というグループ・ガバナンスと、海外(中国)子会社役員によるインサイダー取引というグローバル・ガバナンスの2つのガバナンスが問題になります。

グループ・ガバナンス

グループ・ガバナンスについては、経産省が作成したグループガイドラインが存在します。

しかし、グループガイドラインは、上場子会社の独立社外取締役、子会社経営陣の指名・報酬のあり方など、いかなる体制にすべきかに重きがあり、日々のグループ・ガバナンスについては薄めです。

グループ・ガバナンスについては、みずほFG株主代表訴訟判決(第一審)やベネッセHD株主代表訴訟判決が参考になると思います。

これらの判決の詳細は以前説明したので、ここではグループ・ガバナンスのポイントだけ取り上げます。

内部統制、ガバナンスのポイントは、体制の「整備」と体制の「機能」です。

これは、グループ・ガバナンスの場合でも同じです。

親会社はグループ全体でのインサイダー取引を予防するためにどのような体制を「整備」したのか、その体制を「機能」させていたのか。これが、親会社の役員のグループ・ガバナンスに関する責任の有無を決します。

「整備」とはグループ全体でのインサイダー取引を予防するための組織や規定・方針の存在で、「機能」とは日頃からの子会社・グループ会社のガバナンス体制への介入です。

介入の例としては、グループ役員へのインサイダー取引に関する研修の実施、子会社・グループ会社内でのインサイダー取引に関する規程の整備への協力、親会社と子会社・グループ会社との経営管理契約の締結、子会社・グループ会社から親会社への報告義務などが挙げられます。

ZOZOのリリースでは、「当社および当社グループでは、内部者取引管理規程を設け、また、社内研修等を通じて内部者取引の防止に努めてまいりました」とあるので、グループ全体でのインサイダー取引の予防に向けた体制の整備も機能もできていたようです。

ただし、整備すべき体制の水準は「通常想定される不正行為を防止できる程度の体制」でなければならないので、そもそも子会社役員に情報伝達する必要があったのか、も含め、今回の知人名義を利用したインサイダー取引を防止できる程度の体制だったのかは気になるところです。

グローバル・ガバナンス

グローバル・ガバナンスとしては、ICGNグローバル・ガバナンス原則があります。

法的拘束力はありませんが、投資家が上場会社に向けて作成された提言なので、上場会社は無視することはできません。

この原則では、企業文化やリスク監督が項目として挙げられています。

そのため、この観点から、そもそも今回の中国子会社役員が役員として信頼に足る者だったのか、役員としての任期が長期化していなかったか、中国子会社役員と情報を伝達した者との関係(情報を漏えいしやすい間柄だったか、産業スパイの可能性はなかったか)、特に、中国国内・中国人特有のインサイダー取引への姿勢・意識など(中国の企業文化、コンプライアンス意識)、インサイダー取引が発生しやすい温床がなかったのかについて、事後的に検証し、必要に応じて今後の体制を見直す必要があります。