こんにちは。弁護士の浅見隆行です。

本来的会議や訴訟のほか、原稿の執筆、研修動画の収録、研修のための出張などが立て込んでいて、ブログを更新する時間的余裕がまったくなく、少し間が空いてしまいました。

生成AIを駆使しても、だいぶてんこ盛りな感じでした。

ちなみに、ChatGPTよりはnotebookLMやGeminiのほうが納得のいく結果が出てきやすいように思います。

さて、今回は、日本生命保険が2025年11月17日に発表した、「スチュワードシップ活動における対話の質と企業の行動変容に関する考察~生成AIを活用した過去10年の対話記録の分析~」を題材にしたコラムです。

日本生命保険相互会社が、機関投資家の立場で過去約10年間のスチュワードシップ活動における対話の質と、投資先企業の行動変容との関係を生成AIを活用して分析したレポートです。

機関投資家がどういう対話をしたら、投資先企業(上場会社)の行動がどう変わったのかがまとめられていて、現在の日本の上場企業におけるESGへの取り組みに対する成熟度と今後の課題を知るには有益な資料なように思います。

日本生命のレポートの概要

日本生命のレポートは、約10年間で蓄積された国内上場株式の投資先企業との対話記録8,830件を、生成AIを活用して分析した結果をまとめて、

- 機関投資家側の対話の質(分析A)

- 投資先企業側の反応(分析B)

- その後の企業の行動変容の有無(分析C)

の3点について考察しています。

分析の結果、機関投資家が質の高い対話を実施できた場合、投資先企業が前向きな反応を示す傾向が相対的に高いことが確認されました。

上場企業が投資家との対話を通じて、持続的な企業価値向上に向けた取り組み(主にESGの取り組み)を進めていることが読み取れます。

逆に言えば、機関投資家による対話の質が低ければ、投資先企業にも響かないということかもしれません。

不祥事案について急に改善が進んだ理由

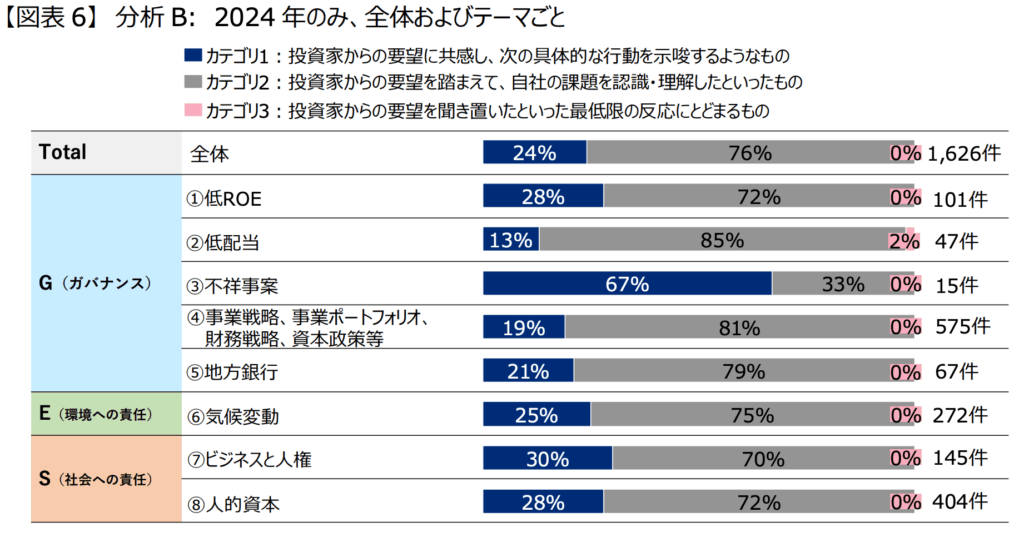

レポートの分析B(投資家からの対話に対する投資先企業側の反応)では、不祥事案の数値の改善が目立ちます(レポート7頁図表6を下記引用)。

投資家からの要望に共感し、次の具体的な行動を示唆するものが67%にも達し、他の項目に比べて突出しています。

不祥事案で企業側の行動変容が進みやすい背景には、不祥事案が他のROEや配当の改善などとは性質が違うからだと考えられます。

①の低ROEや②の低配当などは収益性の向上という定量評価がしやすい(機関投資家が定量評価を求めやすい)割りに、企業側の取り組みが成果を発揮するまでには中長期的な時間を要します。

これに対し、不祥事案は、信頼を維持・回復し、その後の企業価値の回復のために、緊急かつ具体的な対応が必須です。

そのため、機関投資家から見ても「これをやって」「あれをやって」といった要求がしやすく、かつ、企業も「今すぐ」対応することが求められています。

要求された具体的な方針策定や実施を比較的短期間で実行せざるを得ないため、その結果、行動変容(Yes)が確認される割合が相対的に高くなっている、と推察できます。

表面的には、不祥事案での危機管理対応はある程度パッケージ化されているので、過去に何度も記事で指摘してきたような質・水準を求めなければ、企業側も行動変容しやすい側面があります。

また、2023年から2024年にかけて旧ジャニーズ事務所、旧ビッグモーター、小林製薬の紅麹の問題など世間を賑やかせた案件が続いたので、企業としても危機意識がある程度高く、「何もしないわけにはいかない」と感じていたのではないでしょうか。

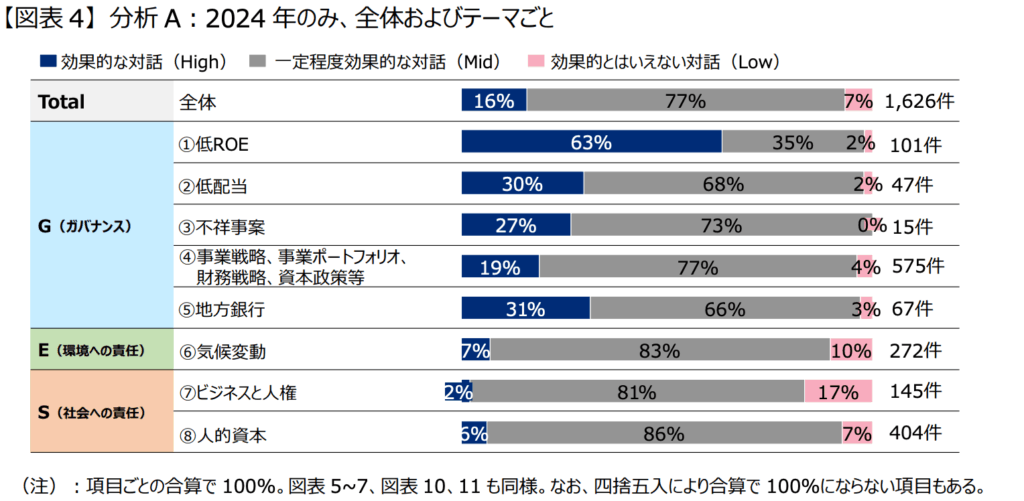

ESGの分野での上場企業の成熟度が低い分野

レポートの分析A(機関投資家側の対話の質)を見ると、機関投資家と上場企業との対話が、まだ「効果的な質の高い対話(High)」の段階に達していない、つまり企業の成熟度向上の余地が大きい分野として、E(環境への責任)とS(社会への責任)のテーマが挙げられます(レポート5頁の図表4を下記引用)。

具体的には、「⑥気候変動」、「⑦ビジネスと人権」、「⑧人的資本」の3テーマです。

2024年の対話の質を見ると、これらのE/Sテーマにおいて「効果的な対話(High)」と判定された割合は、わずか 2% から 7% にとどまっています。これは、「低ROE」(63%)など、かねてより注力されてきた財務・ガバナンス関連のテーマと比較すると、相当に低い水準です。

これは、機関投資家側がこれらの新しいテーマに対してまだ試行錯誤を重ねている途中であるため、「効果的な対話」の割合が相対的に低位にとどまっていると考えられます。

また、分析の結果、これらE/Sのテーマ(⑥、⑦、⑧)については、対話の質(分析A)よりも企業の反応(分析B)のみが統計的に行動変容に有意であることが判明しました。

別の言い方をすると、機関投資家よりも企業が先行している、ということです。

これらのテーマでは、企業は、機関投資家からの要請よりも政策や規制の影響を強く受けて行動しているとも言えます。

そうはいっても、フジテレビに対して機関投資家が第三者委員会の設置を求めた例など、機関投資家が対話を求める余地は十分にあるように思います。

企業側もこれらのテーマについて、機関投資家から対話を求められることがあることは覚悟しておくべきかと思います。

上場会社がこれから向き合うべき課題

上場会社が機関投資家との対話を通じて、今後向き合うべき課題は以下の3点だと考えることができます。

E/S分野における「自律的な変革」の強化

「⑥気候変動」「⑦ビジネスと人権」「⑧人的資本」といったE/S分野では、政策や規制に追従するだけでなく、企業側が自らの経営戦略に社会課題を組み込む「本気度」を示すことが重要です。

これらの課題の本質は「持続的な企業価値の向上のため」です。

言い方を変えれば、株主・投資家に向けて、「わが社は今の売上・利益だけを考えるのではなく、将来的にも成長していく取り組みをしている」といったことを見せるためです。

わが社は将来成長していくために、

- 企業の経営環境に関わる「気候変動」にこんな取り組みをしている

- 企業の社会的責任から「ビジネスと人権」にこんな取り組みをしている

- 企業を成長させる人材を育てるために、これだけ「人的資本」に投資をしている

という、何のために、「気候変動」「ビジネスと人権」「人的資本」に取り組んでいるのか、目的意識を示せることが必要です。

形式的ではない、実効性のあるガバナンスの実現

上場会社である以上、企業価値を向上させるためには、コーポレートガバナンス・コードへの対応が必要です。

その際には、単に形式的・表面的なものにとどまっていないかを確認し、実効性があるガバナンス体制の構築に向けた具体的な対応を継続しなければなりません。

これは、もう何度も何度も記事に書いてきました課題です。

長期的視点での戦略実行と情報開示

「④事業戦略、事業ポートフォリオ、財務戦略、資本政策等」のテーマは、投資家との対話の中でも最も難度が高いテーマの一つです。

企業の収益力向上は3年から5年を超える期間を経て達成されるものもあります。

企業は、単に短期的な株価上昇を求めるのではなく、長期的な目線で持続的な企業価値向上に向けて取り組むことが不可欠です。

そのため、短期的な企業価値の向上を図ろうとする投資家に対しては、説得力のある中長期計画を立案して、自社の事業戦略を説明し、理解を求めていくことを続けるしかありません。

そのためには、継続的な情報開示が必須です。

それでもなお、短期的な企業価値の向上や配当性向だけを求める機関投資家が後を絶たないのであれば、そうした機関投資家と縁を切るために上場を廃止することも選択肢になるかもしれません。