こんにちは。弁護士の浅見隆行です。

GPIF(年⾦積⽴⾦管理運⽤独⽴⾏政法⼈)が2025年8月20日、「運用受託機関の議決権行使に関する検証~利害関係先とそれ以外の議決権行使の違いの検証~」報告書を公表しました。

金融機関グループ傘下で議決権行使の運用を受託している機関投資家(運用受託機関)が、利害関係先に議決権を行使するときと、そうではない先に議決権を行使するときに、反対票などを投じることに差異があるかを調べた報告書です。

簡単に言えば、A金融機関グループに所属するA銀行、A証券、A保険から議決権行使を受託しているA運用会社(A運用会社はA金融機関グループではあるが、他の出資者からの議決権行使も受託している)が、A銀行の株式を保有している場合に、A銀行の取締役選任議案などで反対票を行使することがあるのか?を調べたものです。

報告書では、それ以外に、Aグループ所属の金融機関が主幹事証券になっている企業、大株主になっている企業、メインバンクになっている企業に対しても、A運用会社が議決権行使で反対票を投じるのか?も調べています。

なお、Aグループ所属の金融機関出身の役員がいる企業に対する、A運用会社による議決権行使については調査対象外とされました。

スチュワードシップ・コードでの利益相反規制

A運用会社がA金融機関グループに属するのであれば、A金融機関グループの各社に対する議決権を行使するときに反対票を投じるわけはないようにも思えます。

しかし、スチュワードシップ・コード(ちなみに2025年6月に改訂されました)では、

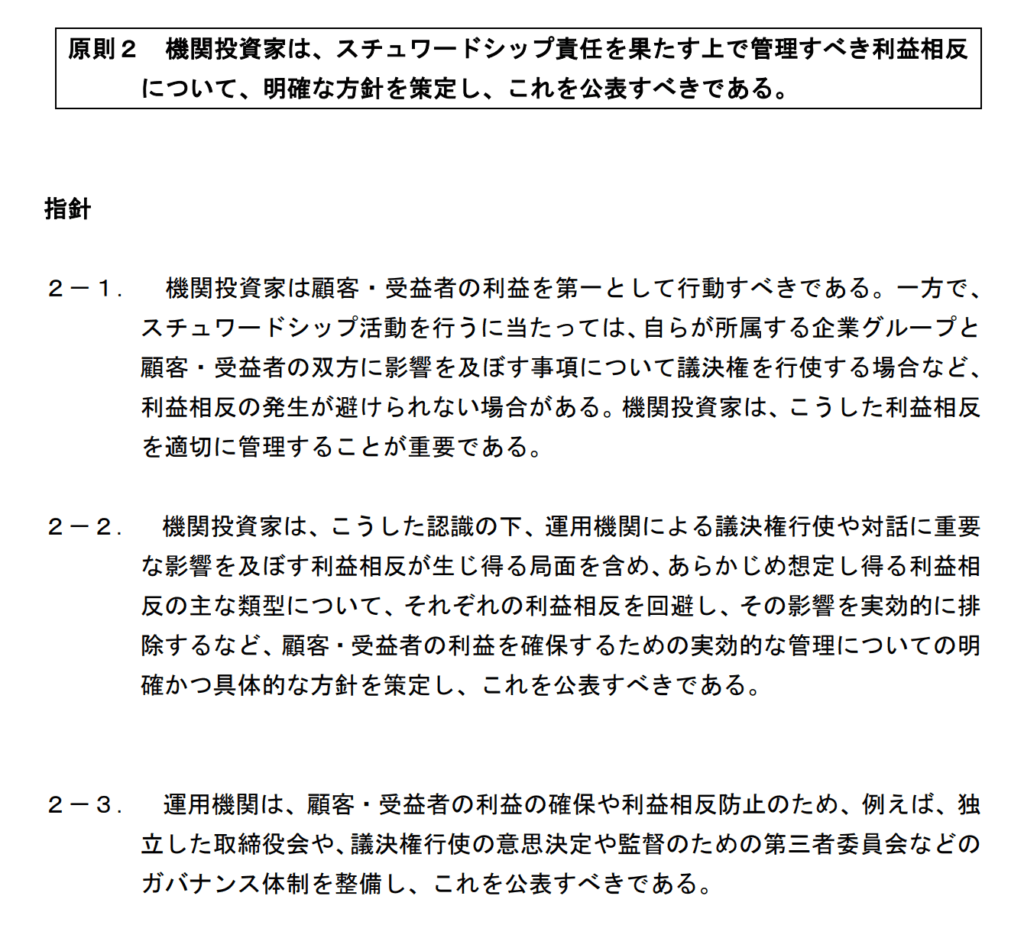

原則2 機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。

と定め、利益相反がある状況を想定して、機関投資家である運用受託機関が同じ金融機関グループ会社だとしても、運用受託機関は金融機関グループの利益だけではなく運用会社に委託している顧客・受益者の利益をも考慮して議決権行使することを求めています。

より詳細には、以下の指針を定めています。

運用受託機関の議決権行使の状況

報告書では、議案ごとやスチュワードシップ・コードの制定される前後での運用受託機関の議決権行使の状況を分析しています。

本ブログでは、議案種別ごとの利害関係がある/ないによる議決権行使の傾向の比較、特に社内取締役の選任時の議決権行使の傾向について取り上げます。

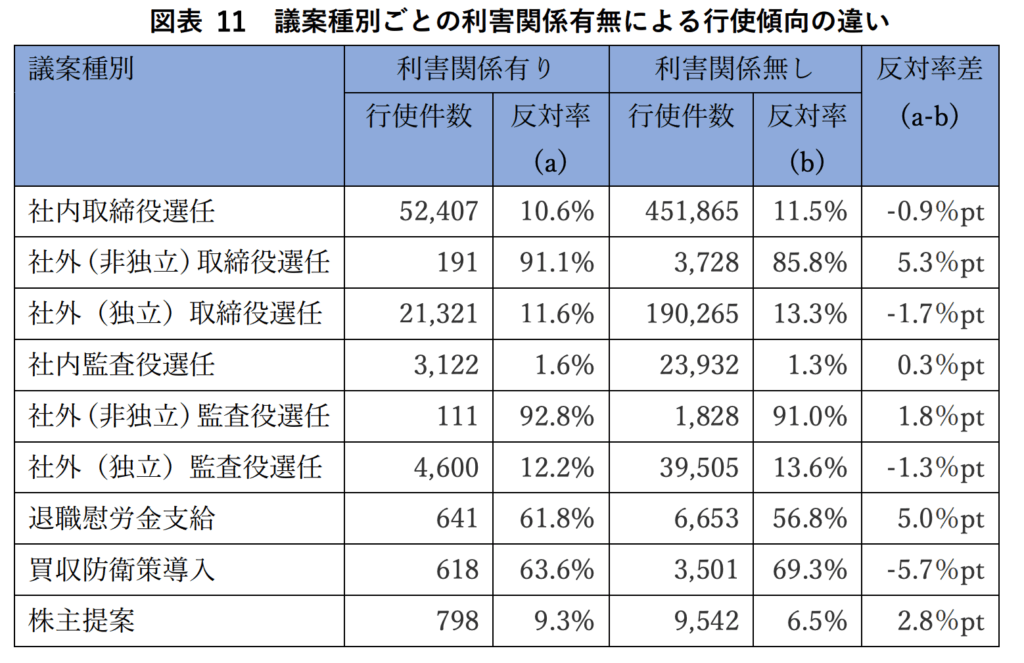

報告書17ページからスクリーンショットで引用した下記の表で議案種別ごとの利害関係の有無による議決権行使の傾向を見ると、利害関係の有無によって議決権行使の傾向には大きな差はないことがわかります。

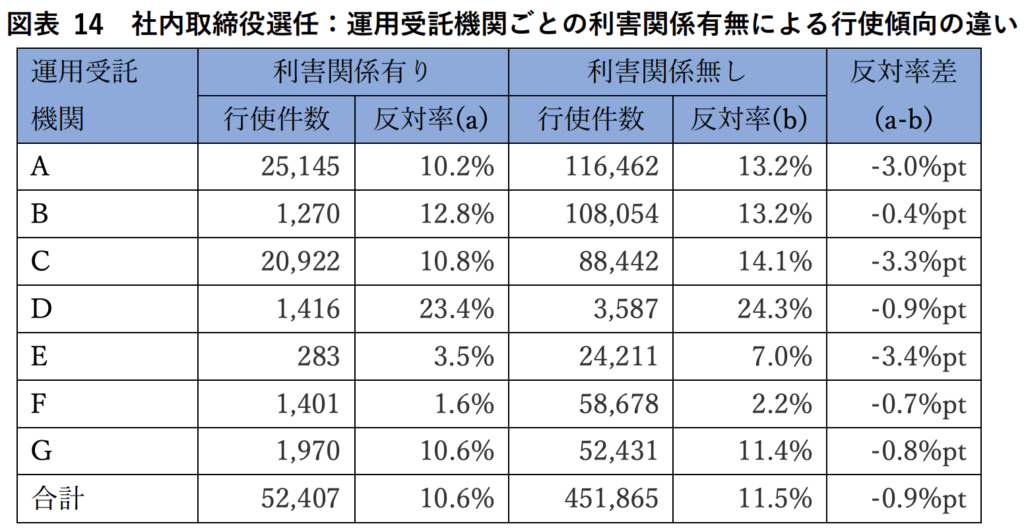

なお、報告書19ページからスクリーンショットで引用した下記の表では、運用受託機関ごとの社内取締役の選任に関する議決権行使の傾向が掲載されています。

全体的に利害関係がある先に対する議決権行使のほうが甘くはありますが、それほど大きな違いは見られません。

株主に運用受託機関がいる企業が有すべき意識

ここから何が言えるかと言えば、例えば、A金融機関グループが総会前に票読みをするときに、「わが社の主要株主であるA運用会社は同じグループ会社だから、議案に賛成してくれるだろう」という甘い読みが通じないということです。

また、A金融機関グループが主幹事証券になっている企業、大株主になっている企業、メインバンクになっている企業も、「わが社の主要株主であるA運用会社は、うちの主幹事証券・大株主・メインバンクと同じ金融機関グループだから、議案に賛成してくれるだろう」という甘い読みが通じないということです。

A運用会社が公表している議決権行使基準を確認して、本議案には賛成してくれるだろうかを個別に判断して、票読みをする必要があります。

また、日頃の経営判断や事業を行う際にも、株主総会での議決権行使を意識しつつ緊張感を持つ必要があるということです。

さらには、株主総会で賛成してもらえるように、運用受託機関を含む機関投資家や一般投資家に対して、日頃から積極的な情報開示を継続していく必要があります。

昨今の政策保有株式の解消の動きと共通したものがあります。