こんにちは。弁護士の浅見隆行です。

あすか製薬ホールディングス(あすか製薬HD)とダルトン・インベストメンツ・インクを主とするファンドグループ(ダルトンら)との間で、2025年5月以降、ダルトンらが急速かつ大量に株式を買集め、MBO(マネジメント・バイアウト)による非公開化を提案していることに対して、あすか製薬HDが買収防衛策を導入するなどして対抗しています。

買収される側のあすか製薬HDの広報対応が非常に練られているので、内容を分析します。

あすか製薬HDとダルトンとの攻防

ダルトンらによる株式の買集め、MBO提案と、あすか製薬HDの買収防衛策導入

ダルトンらは、2024年7月11日時点の株券等保有割合8.71%(議決権比率約9.40%)から、2025年5月2日時点までに20.49%(議決権比率約20.79%)へと、約10か月間で約12%ものあすか製薬HDの株式を買い集めました。

2025年5月27日に面談を行い、ダルトンは、資金を得ることができれば追加で株式を買い集める可能性があるとの意向が示しました。

この買集めに並行して、ダルトンらは2025年1月28日付の書簡において、MBOによる当社(あすか製薬)の非公開化を提案しました。

その後、あすか製薬HDは22%以上の買増しを控えるよう要請したのに対し、ダルトンらは2025年6月20日の面談で、要請に応じる意図はなく、今後も株式を買い集める可能性がある旨を回答しています。

こうした経緯もあり、あすか製薬は、企業価値および株主共同の利益を確保するため、2025年7月1日に大規模買付行為等に関する対応方針(買収防衛策)を導入しました。

あすか製薬HDが開示した内容の課題

あすか製薬HDが2025年7月1日に開示した「ダルトンらによる当社の株券等を対象とする大規模買付行為等を踏まえた当社の株券等の大規模買付行為等に関する対応方針の導入に関するお知らせ」の中で、上記の経緯をすべて説明しています。

上場企業の多くは、買収防衛策の導入を明らかにするときには、買収防衛策の狙いを一般化・抽象化します。

これに対し、あすか製薬HDは、「ダルトンらによる大規模買付行為等」がきっかけになっていることを認め、買収防衛策を導入するまでのあすか製薬HDとダルトンとの「株主との対話」の内容をつまびらかにしている点が、特徴的です。

買収防衛策の内容がダルトンらに対してだけ適用される場合には、ダルトンらだけを差別的に取り扱っているとして、株主平等原則に違反するかもしれません。

しかし、買収防衛策の内容そのものは、ダルトンら以外に買付をした場合にも適用されるように一般化・抽象化されています。

その点では、株主平等原則に違反しないように配慮ができています。

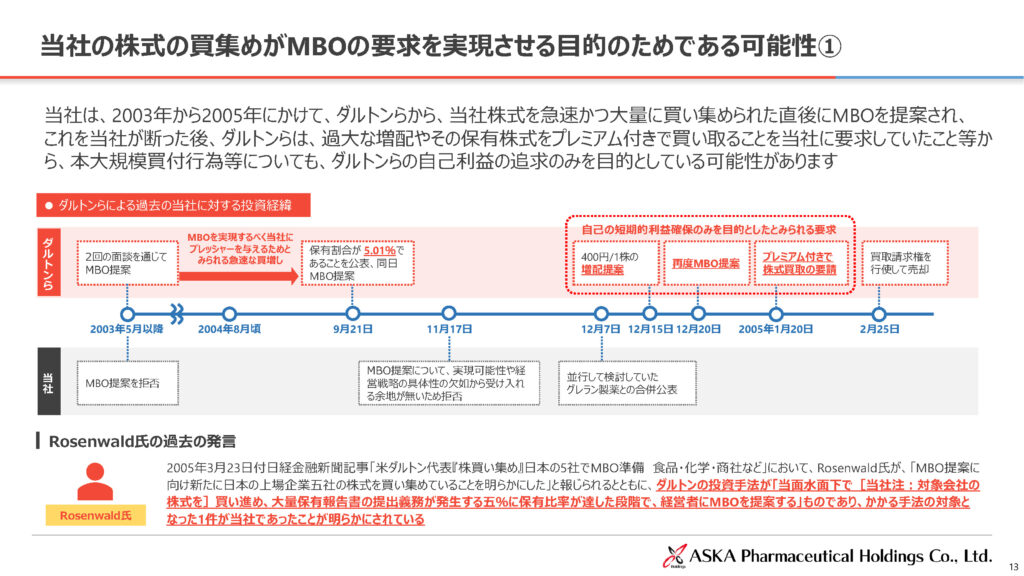

とはいえ、あすか製薬HDは、買収防衛策の導入のきっかけについて、過去(2003年〜2005年)にもダルトンらから株式を急速に買い集められた直後にMBOを提案され、拒否した後に過大な増配要求(1株あたり400円)や保有株式のプレミアム付き買取りを要求された経験があるなどとして、「過去に、ダルトンらから、当社株式を急速かつ大量に買い集められた直後に MBO を提案され、これを断った後、過大な増配や、ダルトンらが保有していた当社株式をプレミアム付き価格で買い取ることを要求された経験」があることなどを詳細に説明しています。

また、あすか製薬HDは、8月18日には、23ページから成るPowerPointの資料も補足説明資料として開示し、これらの具体例の詳細を可視化できるようにしました。

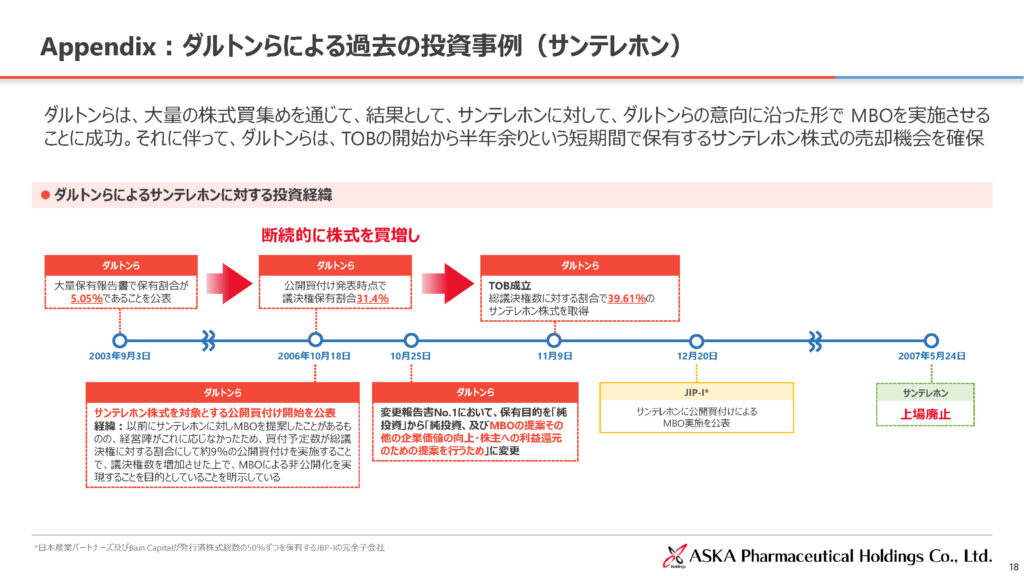

補足資料では、他社に対するダルトンの動きについても紹介しています。

他社事例も紹介することで、ダルトンらの動きが短期的な利益を目的としたものであることを、株主・投資家に伝えやすくなっています。

こうした具体例を以て説明すると、なぜあすか製薬HDがダルトンによる買収を予防しようとするのか、その積極的な根拠を見ることができ、それを読んだ人に対して説得力を持ちます。

しかしその一方で、本件では、(後掲のとおりダルトンらが趣旨説明書を取り下げたので、買収防衛策の無効性を争う訴訟に発展する可能性は低いかもしれませんが、仮に訴訟に発展した場合、このように説明したことが、)買収防衛策がダルトンらを狙いうちしたもので、株主平等原則に違反すると裁判所に認定される不利益な事情になりはしないのかが気になります。

買収防衛策導入後の対応

あすか製薬HDが買収防衛策を導入した後、ダルトンらは2025年8月18日付で、市場内取引を基本とし最大で議決権総数の30%程度まで株式を取得する可能性がある旨を記載した大規模買付行為等趣旨説明書を提出しました。

これに対し、あすか製薬HDは、株主の判断に必要な情報が不足していると合理的に判断し、「情報リスト」を交付して追加的な情報提供を要請しました。

しかし、ダルトンらは2025年8月29日付の電子メールにて、情報リストに回答せず、公開情報や生成AI(Chat GPTやPerplexity)の利用を推奨し、実質的に回答を拒否しました。

そうしたところ、ダルトンらは2025年9月30日付で趣旨説明書を取り下げました。

これにより、あすか製薬HDの買収防衛策に基づく手続(取締役会評価期間の進行、情報リストの要求等)は終了しました。

あすか製薬HDは、これらの経緯についても、8月18日付け開示、9月2日付け開示、9月30日付け開示にで、すべて公にしています。

こうした経緯を広報によって明らかにすることは、あすか製薬HDとダルトンのどちらが信用に値するのかを株主・投資家にアピールすることになります。

コーポレートガバナンスコードで要請されている「株主との対話」を重視し、かつ、情報を広く知らしめることで透明性を確保し、裏で繋がっているのではないかとの下衆の勘ぐりを防ごうとするもので、狙いを明確にした戦略的な広報であるように見えます。

ダルトンらも公式サイトで情報を発信している割りには、肝心なポイントについて情報発信が不足しているようにも思います。

先日照会したガンホー対ストラテジックキャピタル(SC)での、SCのように特別サイトを作るべしとは思いませんが、もう少し詳細な情報を発信してもよかったのではないでしょうか。

あすか製薬HDの買収防衛策の継続

ダルトンらが趣旨説明書を取下げたにもかかわらず、あすか製薬HDは2025年10月10日、ダルトンらのこれまでの言動や、大規模買付行為等に関する懸念が解消していないと判断し、買収防衛策を存続させることを確認しました。

その理由について、あすか製薬HDは、

「当社が本対応方針をその期間満了前に廃止した場合、ダルトンらが、MBO による非

公開化を含む自己利益の追求のみを目的とした当社株式の更なる買増しを行い、一般株主

の皆様との間で利益相反が生じ、当社の中長期的な企業価値ないし株主共同の利益を毀損

する可能性が否定できないと判断し、現時点では本対応方針を存続させることを確認いた

しました」

と説明しています。

目の前の一難が去ったところで終わりにせず、過去の言動などを考慮して、潜在的なリスクが残利続けていると判断し、買収防衛策を存続させることは、リスクマネジメントとして適切な判断であるように思えます。