こんにちは。弁護士の浅見隆行です。

2023年10月1日からインボイス制度が始まります。

請求書に、消費税の課税事業者としての登録番号と、適用される消費税の税率と税額を記載する仕組みです。

準備はできていますでしょうか?

インボイス制度に関連して、5月17日、公正取引委員会は、独禁法違反や下請法違反につながるおそれが確認されたとして、複数の発注事業者(仕入・買主側)を口頭注意したと発表しました。

今日は、インボイス制度に関連して独占禁止法・下請代金支払遅延防止法に違反すると判断されるケースを整理します。

公正取引委員会が独禁法・下請法違反のおそれがあると発表した事例

公正取引委員会が独禁法・下請法違反のおそれがあると発表した事例の概要は以下のとおりです。

- イラスト制作業者とイラストレーターが取引をしていた。

- イラストレーターは現在、免税事業者である。

- イラスト制作業者はイラストレーターに「免税事業者を続けるなら、消費税を支払う必要がないので、取引価格から消費税相当分を引き下げた価格にする」旨の書面を一方的に送った。

- 農産物加工品製造販売業者と農家、ハンドメイドショップ運営事業者とハンドメイド作家、人材派遣業者と翻訳者・通訳者、電子漫画配信取次サービス業者と漫画作家でも同じケースがあった。

おそらく、仕入・買主側は「取引の相手が免税事業者を続けるのだから、消費税を支払う必要がなくなるだろう」と考えて、書面を送ることにしたのでしょう。

しかし、インボイス制度には6年間の経過措置が定められています(3年間+3年間の二段階での経過措置です)。

そのため、経過措置期間中に上記の措置をすることは、独禁法・下請法違反のおそれとなるのです。

インボイス制度の経過措置は、国税庁のサイトにパンフレットが掲載されていますので、そちらで確認してください。

インボイス制度と独禁法・下請法の関係

今回の公正取引委員会の発表にあるように、インボイス制度に関連しては独禁法と下請法の2つが関連してきます。

インボイス制度と「優越的地位の濫用」

インボイス制度をきっかけにして、仕入・買主側が、免税事業者である取引先(仕入先)との取引条件を見直す動きが見られます。

取引条件を見直すことそれ自体が、ただちに違法なわけではありません。

しかし、見直しに当たって、その地位や力関係を利用して、取引先に不当に不利益を与えるときには、独禁法が禁止する「優越的地位の濫用」に該当するおそれがあります。

下請法が適用される場面では下請法違反になるおそれがあります。

「優越的地位の濫用」のおそれがある6パターン

公正取引委員会は、具体的に、以下の6パターンが「優越的地位の濫用」に該当するおそれがあると考えています。

- 取引価格の引き下げ

- 受領拒否、返品

- 協賛金等の負担の要請など

- 購入・利用強制

- 取引の停止

- インボイス制度の登録事業者になることを事実上強要する

これらの6パターンでも下請法が適用される場面では下請法違反と判断されます。

また、建設業者が建築工事を請け負う場合には下請法は適用されずに建設業法が適用されます。

以下では、この6パターンについてひとつひとつ見ていきます。建設業法が適用される場面は、公正取引委員会の上記リンク先で確認してください。

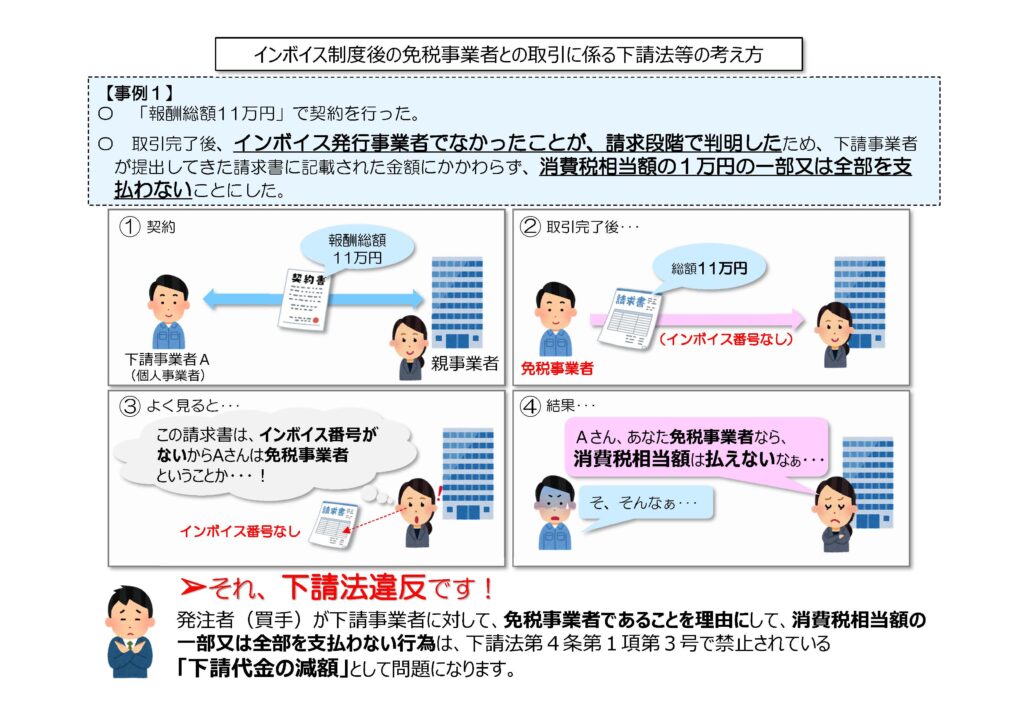

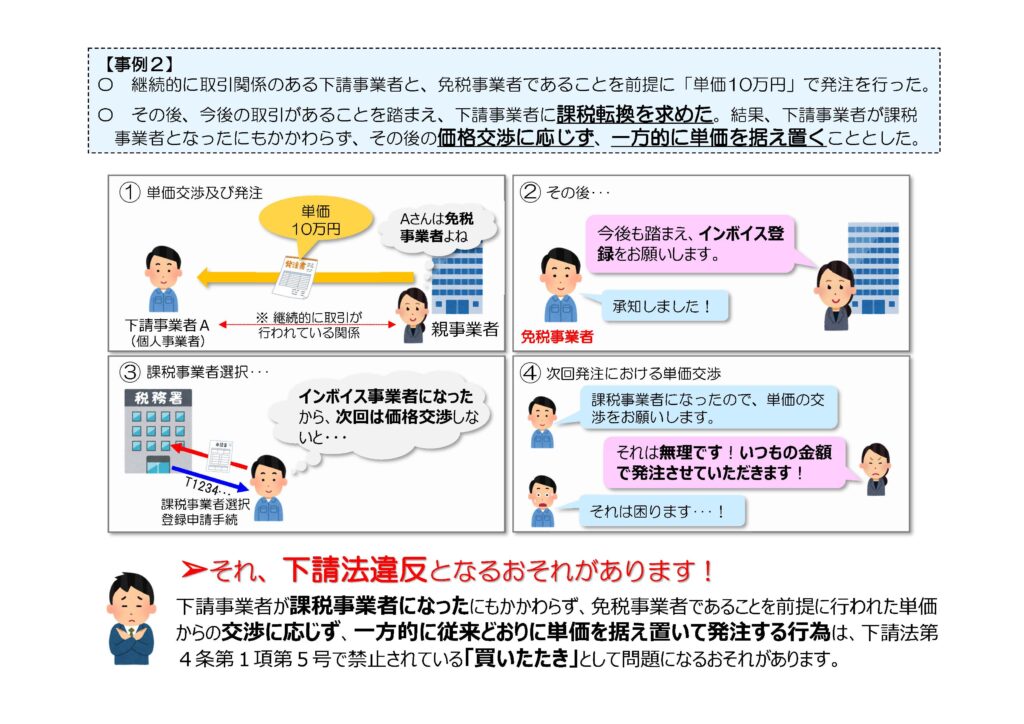

取引価格の引き下げ

1つめは、取引価格の引き下げです。

インボイス制度をきっかけに取引価格を見直すこと自体は違法ではないことは上記のとおりです。

しかし、仕入側(買主側)には、インボイス制度の経過措置があります。

この経過措置を考慮せず、仕入・買主側の都合だけで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。

また、取引上優越した地位にある仕入・買主側からの要請に応じて仕入先がインボイスの課税事業者を選択した場合も同様です。

取引価格の引き下げが問題になりやすいのは下請法が適用される場面です。

親事業者(仕入・買主側)が、免税事業者が負担していた消費税額も払えないような下請代金にするなど、通常支払う対価に比べて著しく低い下請代金の額を不当に定めた場合には、下請法が禁止する「買いたたき」に該当します。

親事業者(仕入・買主側)からの要請に応じて仕入先が課税事業者を選択した場合も同様です。

受領拒否と返品

2つめは、受領拒否と返品です。

取引上の地位が相手方に優越している仕入・買主側が、仕入先から商品を購入する契約をした後に、仕入先が免税事業者であることを理由に、商品の受領を拒否することは、優越的地位の濫用になるおそれがあります。

また、返品条件などがあらかじめ決まっていない場合その他正当な理由がないのに、仕入先から受領した商品を返品する場合も、優越的地位の濫用になるおそれがあります。仕入先が免税事業者であることは返品を正当化する理由にはなりません。

下請法も考え方は同じです。

下請法の親事業者(仕入・買主側)が免税事業者である仕入先に対して、仕入先の責に帰すべき事由がないのに、給付の受領を拒んだり、仕入先が納品してきた物を引き取らせる場合には、下請法が禁じる受領拒否・返品になります。仕入先が免税事業者であることは受領拒否や返品を正当化する理由にはなりません。

協賛金等の負担の要請など

3つめは、協賛金等の負担を要請する場合です。

取引上優越した地位にある仕入・買主側が、インボイス制度をきっかけとして取引価格を引き下げることはせずに据え置くものの、その代わりに、仕入先に別途、協賛金、販売促進費等の名目で金銭の負担を要請して、仕入先に不利益を与える場合にはは、優越的地位の濫用になるおそれがあります。

取引価格を据え置く代わりに、正当な理由がないのに、発注内容に含まれていないサービスや経済上の利益の無償提供を要請することも同様です。

下請法が適用される場面でも考え方は同じです。

下請法の規制の対象となる場合で、親事業者(仕入・買主側)が自己のために金銭、サービスその他の経済上の利益を提供させることは、下請法が禁止する不当な経済上の利益の提供の要請になるおそれがあります。

購入・利用強制

4つめは、購入・利用強制です。

取引上優越した地位にある事業者(仕入・買主側)が、インボイス制度をきっかけに取引価格を引き下げることはせずに据置くものの、その代わりに、その取引とは別の商品やサービスの購入を要請することは、優越的地位の濫用のおそれがあります。

下請法が適用される場面でも同様です。

親事業者である仕入・買主側が免税事業者である仕入先に対して、指定する物を強制して購入させたり、サービスを強制して利用させる場合には、下請法が禁止する購入・利用強制として問題となります。ただし、給付の内容を均質にする、またはその改善を図るために必要がある場合その他正当な理由がある場合は下請法違反にはなりません。

取引の停止

5つめは、取引の停止です。

仕入先がインボイス制度の登録事業者(課税事業者)を選択しない場合に、仕入・買主側がそのような仕入先との取引を停止することは違法ではありません。

しかし、インボイス制度をきっかけに、免税事業者である仕入先に対して、一方的に、免税事業者が負担していた消費税額も払えないような価格など著しく低い取引価格を設定し、不当に不利益を与えることとなる場合であって、これに応じない相手方との取引を停止した場合には、独占禁止法上問題となるおそれがあります。

インボイス制度の登録事業者になることの事実上強要

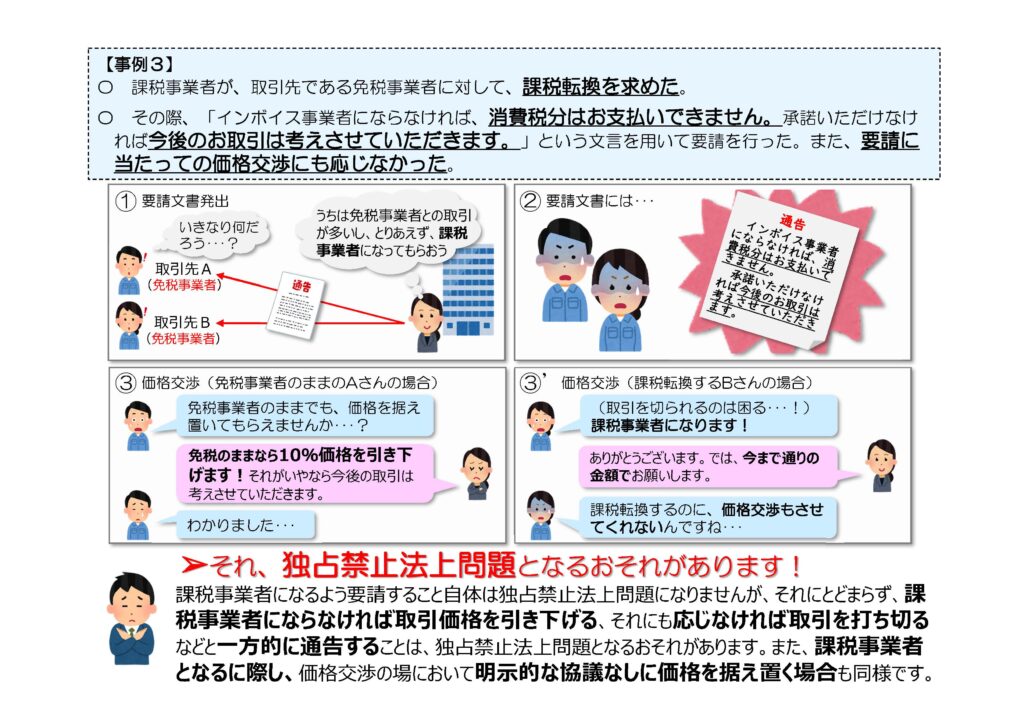

最後は、インボイス制度の登録事業者になることを事実上強要する場合です。

仕入・買主側が、免税事業者である仕入先に、課税事業者になるよう要請する自体は違法ではありません。

しかし、「課税事業者にならなければ、取引価格を引き下げる」「応じなければ取引を打ち切る」などと一方的に通告することは、独禁法・下請法違反のおそれがあります。

それ以外にも、

- 免税事業者である仕入先が従来どおりの取引価格を維持するように求めてきたのに、仕入・買主側が取引価格を引き下げる理由を書面、電子メール等で免税事業者に回答することなく、取引価格を引き下げる場合

- 仕入・買主側からの要請に応じて仕入先が課税事業者を選択したにもかかわらず、消費税を取引価格に反映(転嫁)せずに、一方的に(価格交渉の場で明確に協議することもなく)従来どおりに取引価格を据え置く場合

も同じです。

公正取引委員会「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」

公正取引委員会は、下請法の「代金減額」「買い叩き」になるパターンと独禁法の「取引停止」「インボイス制度の登録事業者になることの事実上強要」のパターンのイラストを、「インボイス制度後の免税事業者との取引に係る下請法等の考え⽅」として以下のように掲載していますので、ぜひ参考にして下さい。